![]() 2016/2017 - ICOM Université Lyon 2 - DUCCI 2

2016/2017 - ICOM Université Lyon 2 - DUCCI 2

Gestion d'entreprise

Une première approche

Stéphane HULARD

Expert technique indépendant

| https://chstudio.fr | |

| @s_hulard | |

| http://github.com/shulard | |

| s.hulard@chstudio.fr | |

| s.hulard@univ-lyon2.fr |

Pendant ce cours...

- Tour d'ensemble

- L'AutoEntrepreneur

- L'Indépendant

- Se vendre

1. Tour d'ensemble

Un expert, non. mais des conseils

- Différents types de structure

- Connaitre les mécanismes légaux

- Estimer ses charges

- Cadrer un projet et le vendre

- Suivi au quotidien (trésorerie, facturation, devis...)

Une bible pour les indépendants

Différents types de structure

- EI (Ex: Affilié à la Maison des artistes, Auto entrepreneur, Indépendant)

- EURL, EIRL

- SARL, SAS, SASU...

Pour une liste complète, voir :

Choix du type de structure

Il est impératif de bien choisir son type de structure, en fonction :

- du CA attendu (il y a des limites sur certains statuts : AE)

- du type de préstation (BNC, BIC)

- du cadre juridique (patrimoine personnel, associés ou non...)

Pour cela il faut essayer de comprendre les différences même s'il est parfois difficile de trouver des informations fiables de l'état.

La création de certaines structure demande des démarches complexes et a un coût

L'identification

Une structure est identifié par plusieurs codes :

- SIREN/SIRET : Identifiant unique de l'entreprise en France

- NAF : Code activité de l'entreprise et des prestations majoritaires réalisées

- TVA Intracommunautaire : Lorsque l'entreprise est assujettie à la TVA

Une entité morale distincte ?

En droit, une personne morale est une entité dotée de la personnalité juridique, ce qui lui permet d'être directement titulaire de droits et d'obligations en lieu et place des personnes physiques ou morales qui la composent ou qui l'ont créée (par exemple : entreprises, associations, État et ses subdivisions). https://fr.wikipedia.org/wiki/Personne_morale

Les charges sociales

Ces charges correspondent aux impôts prélevés sur les salaires de salariés :

- Allocations familiales ;

- Santé ;

- Retraite ;

- ...

En fonction du statut choisit, les organismes auxquels côtiser sont différents ainsi que les taux appliqués (impôts sur le revenu, impôts sur les sociétés...).

Changement de statut

Il est toujours possible de changer de statut une fois l'entreprise en place, mais c'est plus compliqué...

- Si le CA augmente

- Si le cadre juridique doit évoluer

- Si des associés sont intégrés

- Parfois même il change automatiquement...

La TVA

La TVA (Taxe sur la Valeur Ajoutée) est une taxe intégrée dans les factures des entreprises qui est payée uniquement par le consommateur final.

- La TVA est vendue sur les prestations au taux actuel: 20%

- La TVA est achetée sur les produits consommés

- Bilan: rembourser/récupèrer le delta acheté/vendu à l'état

Cette taxe permet aux entreprises d'acheter les consommables et services hors taxe

Certains structures sont exonérées de TVA (micro BNC).

La sécurité sociale

Un entrepreneur n'est pas affilié à la "CPAM" sauf s'il est salarié de son entreprise. Il doit choisir un organisme spécifique pour sa sécurité sociale.

Prendre le temps de réfléchir

Il n'y a pas une bonne solution mais votre solution!

Des organismes sont là pour vous guider dans la démarche de création

- Chambre de Commerce et d'Industrie (CCI)

- Experts comptables

- Votre entourage ?

2. L'AutoEntrepreneur

Un statut particulier

Créé en 2009, le statut auto entrepreneur rassemble des mesures qui permettent de pratiquer une petite activité professionnelle indépendante :

- facilement

- de façon régulière ou ponctuelle

- en minimisant les coûts administratifs

Pour tout le monde

Toute personne peut devenir AutoEntrepreneur, que ce soit :

- à titre principal pour, par exemple, un chômeur qui veut se lancer

- à titre complémentaire pour un salarié du secteur privé, un fonctionnaire ou un retraité qui souhaite développer une activité annexe en complément de son salaire, de son traitement ou de sa retraite ou encore pour un étudiant qui créé sa première activité alors même qu’il poursuit ses études

Les démarches simplifiées 1/2

Un statut adapté aux contraintes d'une petite activité :

- Un seul formulaire de déclaration de début d’activité suffit pour se déclarer auprès de toutes les instances administratives sociales et fiscales (URSSAF, Trésor Public, RSI ou CIPAV, INSEE).

- Les charges sociales (et fiscales dans le cas du prélèvement libératoire de l’impôt sur le revenu) sont proportionnelles au chiffre d’affaires encaissé. Il n'y a donc pas de prélèvement provisionnel ni de régularisation et, de surcroît, pas de charges en cas de chiffre d’affaires nul.

Les démarches simplifiées 2/2

Un statut adapté aux contraintes d'une petite activité :

- Aucune charge fixe : si vous ne gagnez pas d'argent, vous ne payez rien (hors CFE) !

- Vous avez la possibilité de choisir l'échéance de vos prélèvements sociaux et fiscaux (mensuelle ou trimestrielle). Cela évite l'imposition totale à la fin d'exercice.

- La seule obligation à laquelle vous êtes tenu(e) si vous ne générez aucun revenu est la déclaration d'un chiffre d'affaires nul.

- L’ensemble des démarches administratives du statut auto entrepreneur est simplifié, elles peuvent toutes être faites sur Internet

Les avantages 1/2

Une EI sous le régime micro fiscal (simplifié) et micro social :

- Franchise de TVA

- Exonération de la CET (Contribution Economique Territoriale)

- Pas de CFE (Cotisation Foncière des Entreprises) pendant la première année

- Paiement forfaitaire des charges sociales sous respect des plafonds de CA annuels

Les avantages 2/2

- La possibilité de modifier votre activité ou de la cesser grâce à un unique formulaire

- L'obligation d'avoir un compte bancaire dédié mais pas nécessairement un compte "pro"

- Une comptabilité allégée : votre seule obligation est de tenir un livre de recettes, un registre des achats, et de conserver toutes vos factures

Les plafonds

- 82 800€ : pour les activités de vente de marchandises, objets, fournitures et denrées (à emporter ou à consommer sur place) ou fourniture de logement, dont un seuil de tolérance de 90 900 euros.

- 33 100€ : pour les autres activités de prestations de services, dont un seuil de tolérance de 35 100 euros.

Régime micro social simplifié

En optant pour le prélèvement libératoire, l'impôt sur le revenu est payé à titre définitif au fur et à mesure de l'encaissement du chiffre d'affaires.

| Type d’activité | Cotisations sociales | Prélèvement libératoire | Prélèvements social et fiscal |

|---|---|---|---|

| Vente de marchandises | 13,4% | 1% | 14,4% |

| Professions artisanales | 23,1% | 1,7% | 24,8% |

| Professions libérales relevant du RSI | 23,1% | 2,2% | 25,3% |

| Professions libérales relevant de la CIPAV | 22,9% | 2,2% | 25,1% |

Des aides à la création

- ACCRE: L'Aide à certains personnes (chomeurs, moins de 25ans, ...) créant ou reprenant une entreprise

- ARCE: L'Aide à la Reprise ou à la Création d'Entreprise

- ARE: L'Allocation de Retour à l'Emploi

Si le chiffre d'affaire déclaré est suffisament faible pour bénéficier des aides sociales il est possible de d'en bénéficier.

Attention Embauche !

Etant soumis au régime micro-fiscal et micro-social, il est impossible pour un auto-entrepreneur de déduire les charges engendrées par un salarié de son chiffre d’affaires. Il sera donc taxé sur l’ensemble de son chiffre d’affaires. Il est donc très désavantageux pour un auto-entrepreneur d'avoir un ou plusieurs salariés.

Attention TVA !

La franchise de TVA permet de simplifier considérablement la comptabilité de l’auto-entrepreneur. Cependant, s’il ne la facture pas, il ne peut pas non plus la récupérer sur ses propres achats. Investir dans du matériel ou des stocks de marchandises représente donc un surcoût (en général de 20,00%) par rapport aux autres entreprises, limitant ainsi les capacités d’investissement.

Attention retraite !

La validation de trimestre de retraite est possible en déclarant certains montants minimums de chiffre d’affaires. Si ces montants ne sont pas atteints, l’auto-entrepreneur ne cotise pas à l’assurance vieillesse de base et du régime complémentaire de retraite obligatoire.

Attention chomage !

Les entrepreneurs ne cotisent pas au chômage, et ne bénéficient donc pas de protection particulière en cas d’échec de leur activité.

Attention compte bancaire pro !

- Le 22/12/14, une loi est passée déclarant qu'il est obligatoire d'avoir un compte dédié à l'activité professionnelle.

- Un compte dédié à l’activité professionnelle est obligatoire, rien ne vous oblige à prendre un compte professionnel.

- Les comptes personnels et professionnels doivent seulement être séparés.

3. L'Indépendant

Un travailleur solitaire ?

Un statut qui regroupe des professionnels de tout horizons :

- Artisans (plombier par exemple)

- Infirmière, médecins et professions libérales

- Consultant, Avocats

- ...

La solitude n'est pas une obligatoire, un travailleur indépendant peu tout à fait embaucher des salariés/stagiaires.

La sécurité sociale

Le travailler indépendant est rattaché au RSI :

- RSI : Régime social des indépendants

- Une très mauvaise couverture en cas d'accident de travail

Exception pour les affiliés à la MDA qui sont rattachés à la CPAM...

Les charges sociales

Dès la première facture faite, des charges sociales sont appliquées...

- Par la caisse sociale (URSSAF, MDA)

- Par la caisse santé (RSI)

- Par la caisse retraite (CIPAV)

Des modalités de calculs complexes avec des plafonds mais au final, entre 35% et 40% tout confondu

Pour les régimes micro (MDA, AE) les charges sont plus légères.

4. Se vendre

Un positionnement à trouver

- Quel genre de prestations ?

- Quelles expertises ?

- Etudier le marché

Le réseau, un élément vital

C'est l'élément le plus structurant dans les choix des clients. Il faut cultiver son image et rester professionnel.

- Qualité de service, tenu des délais, gestion des conflits...

- Comment j'apparais sur le web ?

- Bloguer ?

- Si tout se passe bien on parlera de vous !

Aujourd'hui il est aussi facile de se construire une réputation que de la détruire.

Le tarif 1/2

Le tarif est un élément important dans le positionnement, il doit être juste et cohérent.

- Ne pas tomber dans le piège de l'adapter à la tête du client

- Il est réfléchit par rapport au coût de fonctionnement de la "structure"

- Il est basé sur le temps moyen à passer sur un projet et sur le type de projet / compétence

Il peut être modulé en fonction du service, du type de prestation (régie, forfait) ou encore sur des engagement très important.

Le tarif 2/2

Le client est "roi" mais :

- S'il fait appel à vous c'est qu'il a besoin de vos compétences / services

- Il n'impose pas ses propres règles, seul le prestataire le peu

- Être contrôlé par son client peut devenir très compliqué...

Le cadrage projet

Pour tout nouveau projet, il est important de définir le cadre de manière précise afin d'anticiper au maximum les différents besoins.

- Il faut rechercher / discuter avec le client pour connaître ses vrais besoins

- Il faut étudier les éléments complexes pour trouver des solutions efficaces

L'objectif est de faire une proposition chiffrée viable pour les deux parties prestataire et client.

Les livrables

Les livrables doivent être définis dès le moment du cadrage car ils sont structurant pour la proposition et correspondent au résultat final de la prestation :

- Un site configuré et visible en ligne accompagné d'un manuel utilisateur

- Une maquette graphique déclinée en 5 thèmes différents

- Des bannières animées en 18 formats et traduits en 5 langues dans un fichier ZIP

Des incompréhensions dans leur définition peuvent générer une grosses quantité de travail supplémentaire

L'engagement

Une fois une prestation définie, chiffrée, devisée et validée il est "impossible" de revenir dessus.

- Tenir ces engagements est un symbole de fiabilité important

- Il est difficile de renégocier si on a "oublié" d'intégrer du travail dans le chiffrage

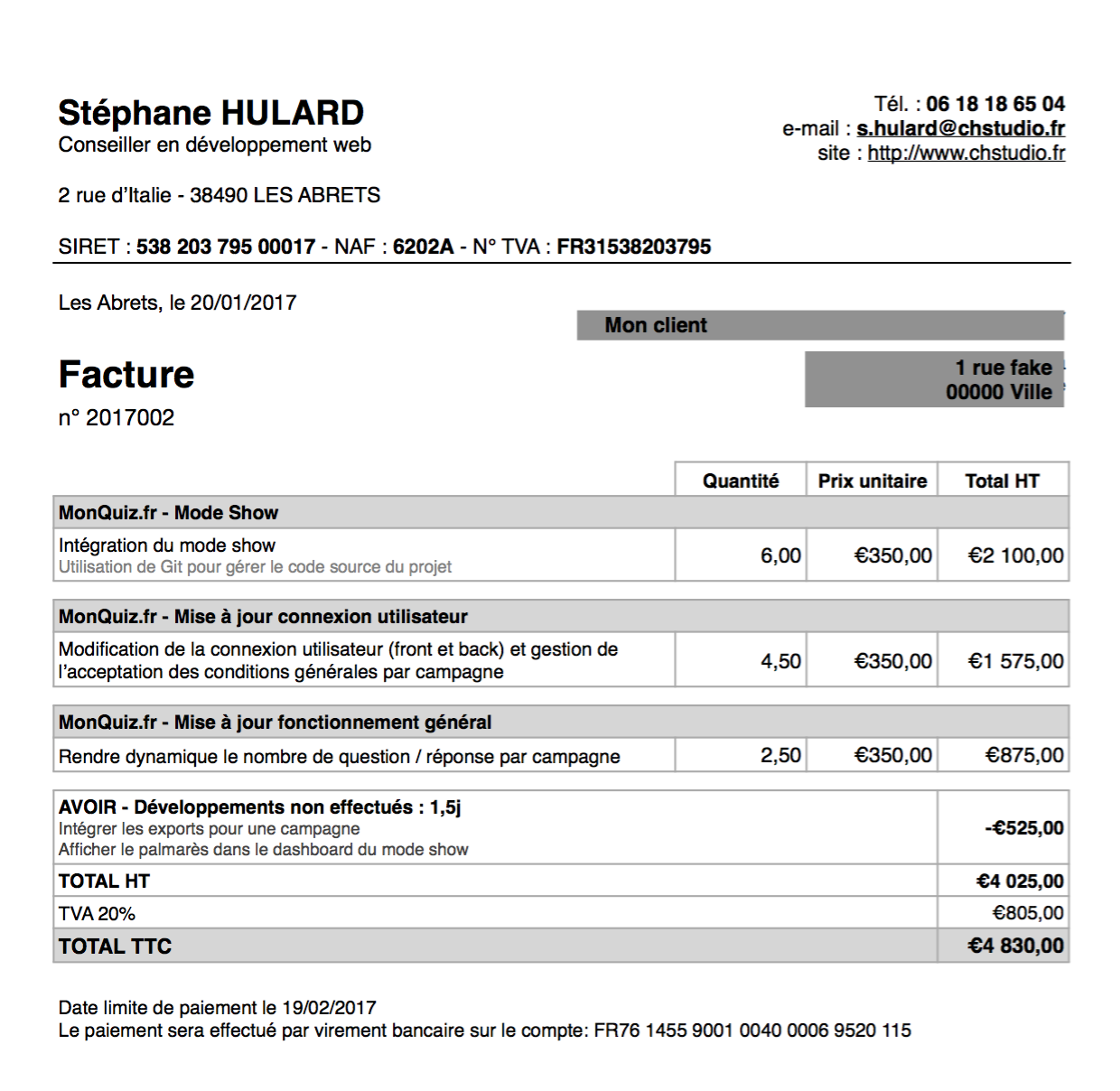

La facturation

La facture, est un document contractuelle, elle doit comporter des informations obligatoires :

- Identification de l'entreprise (nom, adresse, SIREN/SIRET, NAF, TVA)

- Numéro d'identification unique du document

- Conditions générales de vente

- Date de la facture et délai de paiement

- Récapitulatif des prestations effectuées et prix unitaire

- Montant HT (Hors Taxe) et TTC

La facturation: Exemple